掛け捨て医療保険。 ここで視聴してください – 医療保険の掛け捨てと積立の違いは何ですか?

病気やケガなどがなくてもお金を受け取れる

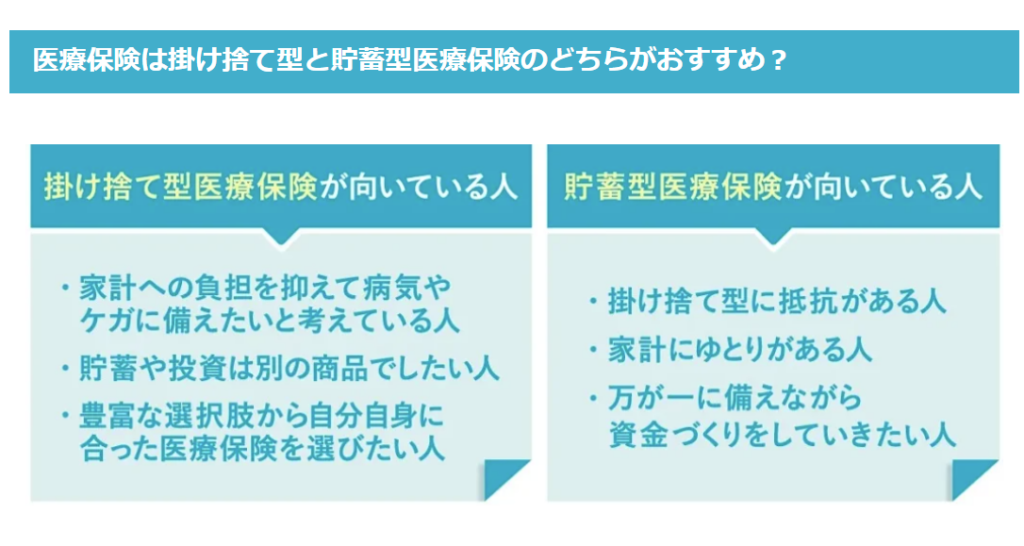

貯蓄型医療保険は、病気やケガをしなかった場合でもお金を受け取れます。 掛け捨て型では、病気やケガなど支払事由に該当すれば、お金を受け取れますが、保険期間中に支払事由に該当することが起きなければ、お金を受け取ることができません。20代の掛け捨て型保険の相場

生命保険文化センターが実施した「令和元年度 生活保障に関する調査」によると、平均死亡保障額は男性で約1,300万円、女性は約700万円です。 掛け捨て型保険の保険料相場は男性で月額約1,100円、女性で月額約500円です。「掛け捨て型」の生命保険は、契約期間中に定められた保険料を支払い、契約期間内に支払い条件を満たす偶発事故が生じた場合に限り、保険金が支払われる保険です。 したがって、契約期間内に事故が発生せずに保険金を受け取ることがなければ、支払った保険料は掛け捨てることになります。

生涯にかかる医療費は約2300万円と言われており、おおよそ2000万円程度の貯金があれば、医療保険に加入する必要はないとも考えられる。 ただ、医療費以外にも必要な費用を考えると、2000万円以上の貯金があっても、医療保険を利用する価値はあると言える。

掛け捨て保険の月額料金はいくらですか?

一般家庭が毎月支払う保険料はどれぐらい?

| 世帯主年齢別 | 年間払込保険料 | 月額振込保険料 |

|---|---|---|

| 30~34歳 | 298,000円 | 24,833円 |

| 35~39歳 | 380,000円 | 31,667円 |

| 40~44歳 | 345,000円 | 28,750円 |

| 45~49歳 | 427,000円 | 35,583円 |

三大疾病保険は掛け捨てじゃない?

一方、三大疾病保険は、商品名に「定期」と入っていなければ保険期間は終身が基本です。 保険期間が終身であれば三大疾病にかからずとも、いずれは死亡保険金を受け取ることになることから、「掛け捨て」ではありません。20代が毎月支払っている生命保険の保険料の目安

生命保険文化センターの調査結果によると、20代の年間払込保険料は男性が14万7,000円(月間:1万2,250円)、女性は11万4,000円(月間:9,500円)となっています。

一般家庭が毎月支払う保険料はどれぐらい?

| 世帯主年齢別 | 年間払込保険料 | 月額振込保険料 |

|---|---|---|

| ~29歳 | 233,000円 | 19,416円 |

| 30~34歳 | 298,000円 | 24,833円 |

| 35~39歳 | 380,000円 | 31,667円 |

| 40~44歳 | 345,000円 | 28,750円 |

保険の掛け捨てがいい理由は何ですか?

掛け捨て型生命保険のメリットは、前述の通り保険料の安さです。 保障は掛け捨て型も貯蓄型も基本的には同じですが、家計に占める保険料の負担を少しでも減らしたい方に向いています。 貯蓄型と同じ保険料で比較すると、高額な保険金額の設定ができる場合が多く、手厚い保障を効率的に準備することができます。生命保険文化センター「生活保障に関する調査」(令和元年度)の調査では、全体の平均保険料は19.6万円で、内訳は、男性は23.4万円、女性は16.8万円が平均的な保険料でした。 月額の保険料として換算すると、男性は月1万円~3万円、女性は1万円~2万円が構成比の多くを占めていることになります。冒頭でもお伝えした通り、100万円を貯めるには1ヶ月で約8.3万円の貯金が必要です。

加入者が保険証を持たずに医療機関にかかった時は、 まずは医療費を全額(10割)お支払ください。 後日、ご加入の健康保険へ申請すると費用の 一部が「療養費」として払い戻されます。 *健康保険の手続き中で保険証が届いていない等、 健康保険が認めた理由がある場合に限り 支給されます。

掛け捨て「生命保険」の保険料相場

| 生命保険加入金額平均 | 男性 | 女性 |

|---|---|---|

| 20歳代 | 1,330万円 | 735万円 |

| 30歳代 | 2,331万円 | 1,013万円 |

| 40歳代 | 2,205万円 | 818万円 |

| 50歳代 | 1,992万円 | 824万円 |

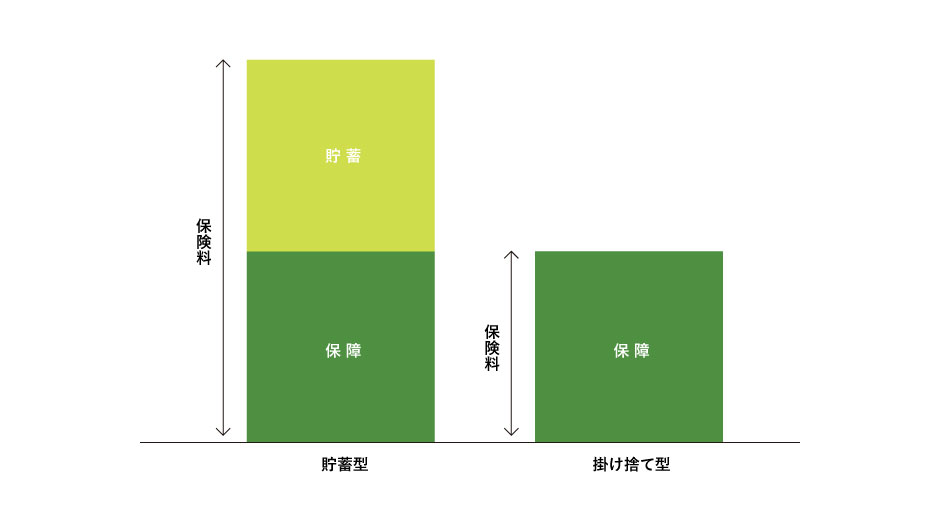

掛け捨てといわれる理由は、支払った保険料が途中で解約しても解約払戻金がないためです。 保障期間が一生涯の終身保険に貯蓄性がある商品が多いため、よく比べられます。

3大疾病保険は入るべきですか?

入院費や収入の減少に対する備えとして、3大疾病保険の必要性は高いといえます。 生前に保険金・給付金を受け取りたい方や、がん以外の心筋梗塞や脳卒中にも備えたい方には特におすすめです。 ただし、3大疾病保険は、心筋梗塞や脳卒中に対しては給付要件がやや厳しいのが気になるところです。

約2割の人が生命保険に入っていない

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 46.4% | 57.1% |

| 30代 | 81.5% | 82.8% |

| 40代 | 86.1% | 86.3% |

| 50代 | 86.9% | 87.8% |

男女別年代別年間保険料

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 14.7万円 | 11.4万円 |

| 30代 | 23.5万円 | 15.1万円 |

| 40代 | 23.2万円 | 15.6万円 |

| 50代 | 29.3万円 | 20.6万円 |