持病があっても入れる生命保険。 ここで視聴してください – 保険に入れない持病の一覧は?

通常の保険に入りづらい病気一覧

- がん(悪性腫瘍)

- 糖尿病

- 脳卒中や脳梗塞

- 心不全や心筋梗塞

- 動脈硬化症

- 高血圧症(投薬でコントロールしていない場合)

- 脂質異常症(投薬でコントロールしていない場合)

- 不整脈

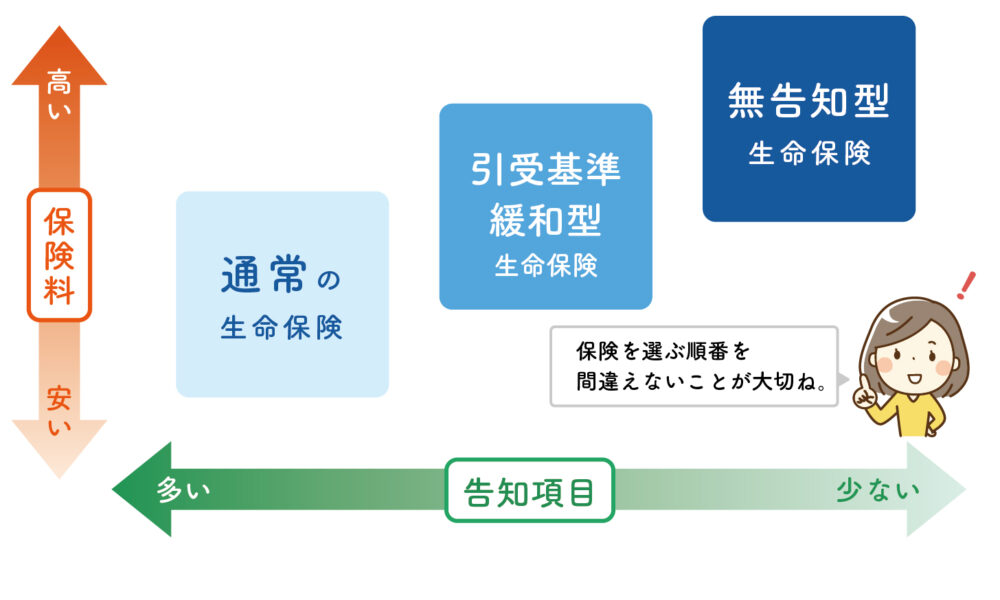

引受基準緩和型保険であれば、持病があることを前提に保険に加入することができ、持病に対しても保障が受けられます。 持病の悪化や再発のリスクに対しても、保険で備えられるのがメリットと言えます。基本的に医師の診査を受けたり、自身の病歴について詳細を書いたりする必要はありません。 そのため、県民共済は持病や通院歴・入院歴があっても加入しやすい保険だと言えるでしょう。

現病歴・現症・持病は、完治していない、つまり現在も治療中の病気やケガのことです。 なかでも持病は、なかなか完治しにくく、長期間かつ慢性的に患っている病気を指すことが一般的です。 「基礎疾患」や「慢性疾患」等とも呼ばれ、例えば、糖尿病や高血圧、リウマチ、ぜんそく等が挙げられます。

持病があると保険に入れないのはなぜですか?

持病があると保険に入りづらくなる理由は、保険会社から見たときに、健康な人よりも保険金・給付金等を払う確率が高いからです。 保険の契約は、あるリスクの確率が同じ人たちが集まり、保険会社が保険料を集め、保険金・給付金を払うための責任準備金を用意して、万が一があった場合に、そこから保険金・給付金等を支払うものです。

癌になった人も入れる保険はありますか?

がん保険は、がんと診断されたときや、がん治療のために入院・手術を受けたときなどに、手厚い保障が受けられる保険です。 医療保険や生命保険(死亡保障)と同様、一部の保険会社では、がん治療完了後一定期間が経過した方が加入できるがん保険を販売しています。持病があっても入りやすい医療保険のデメリット

持病がある人は、「将来悪化するリスク」「再発リスク」があるため、リスクが高い人に対する保険料はどうしても割高になります。 また、商品によっては支払削減期間により「一定期間の保障がない」「減額される」といったことはデメリットになります。

※三大疾病とはがん・急性心筋梗塞・脳卒中(脳梗塞、脳内出血、くも膜下出血)をいいます。

癌になっても保険に入れますか?

がんは再発率が高い病気のため、一度がんを経験した方は再発への備えが必要です。 がんの再発への備えとして、がん保険への加入が挙げられます。 しかし、過去にがんを経験した方は申し込める保険が限られており、がん保険には加入しにくい傾向にあります。A. 糖尿病は通常の診察や薬剤、血糖自己測定等は公的医療保険の対象となります。持病とは慢性的に持っている病気のこと

持病とは、一般的に完治しにくく、その方が慢性的に持っている病気のことをいい、慢性疾患や基礎疾患とも言われます。

1. 診断給付金は、がんと診断されれば受け取ることができ、使途が限定されていないため自由度が高い保障です。 2. 一般的に50万円・100万円・200万円等の金額を受け取れますが、公的保険で受けられる保障やご自身の預貯金の状態次第で必要金額は異なります。

胃ガン、肺ガン、白血病を含む全ての悪性新生物および上皮内新生物をいいます。 これら以外の良性新生物(良性の腫瘍)などの疾病は保障の対象外となります。 悪性新生物治療給付金では「上皮内新生物」は対象外となります。

支払い条件が厳しい 三大疾病保険では、支払い条件が診断だけなのはがんのみで、急性心筋梗塞と脳卒中は60日以上所定の状態が続くことなど、条件がやや厳しいものになっています。 そのため、病状次第では発病しても保険金が受け取れない可能性があるため注意が必要です。

3大疾病保険は入るべきですか?

入院費や収入の減少に対する備えとして、3大疾病保険の必要性は高いといえます。 生前に保険金・給付金を受け取りたい方や、がん以外の心筋梗塞や脳卒中にも備えたい方には特におすすめです。 ただし、3大疾病保険は、心筋梗塞や脳卒中に対しては給付要件がやや厳しいのが気になるところです。

糖尿病の障害認定は、治療を行ってもなお、 血糖コントロールが困難な症状の方が対象となります。 ○なお、糖尿病の合併症(糖尿病性腎症、糖尿病性網膜症など)については、 対象疾患ごとの基準(腎疾患や眼の障害など)によって認定されます。合併症のない糖尿病も、通常の障害年金の要件を満たしていれば、障害年金を受け取ることができるのです。 ただし、糖尿病であってもインスリン治療などで血糖のコントロールできている場合には障害年金の対象になりません。