学資保険 控除。 ここで視聴してください – 学資保険は年末調整の対象になりますか?

学資保険の保険料は一般生命保険料控除の対象になります。 控除の対象になる保険料を正しく把握して、年末調整や確定申告で忘れずに申請しましょう。たとえば、満期保険金額220万円、支払保険料200万円の場合(返戻率110%)であれば、220万円-200万円-50万円=-30万円となり、税金はかかりません。 一方、たとえば、4年間にわたって学資金を受け取る場合などは、1年ごとに雑所得として課税されます。たとえば、学資保険の保険金300万円を一括で受け取った場合、基礎控除を差し引いた金額が200万円以下のため、税率は10%、税額は「(300万円―110万円)×10%=19万円」です。 保険金300万円を受け取った人は贈与税19万円を納税するので、納税後には281万円が手元に残ります。

学資保険の学資金を契約者が受け取るケースでは、所得税と住民税がかかります。 ただし、受け取る学資金を所定の計算方法で計算した結果、税金の負担がないケースがあります。 学資金を一括で受け取る場合、「一時所得」の扱いとなります。 この場合、最高50万円の特別控除が適用されます。

学資保険金は確定申告が必要ですか?

通常の場合は、受け取った祝金よりもそれまでにお支払いいただいた保険料の総額の方が多いため、課税は発生しません。 ただし、保険料の払込みが免除されている契約等については、一時所得に対する課税が発生することがあります。 この場合は確定申告が必要です。

年末調整で保険料控除をしないとどうなる?

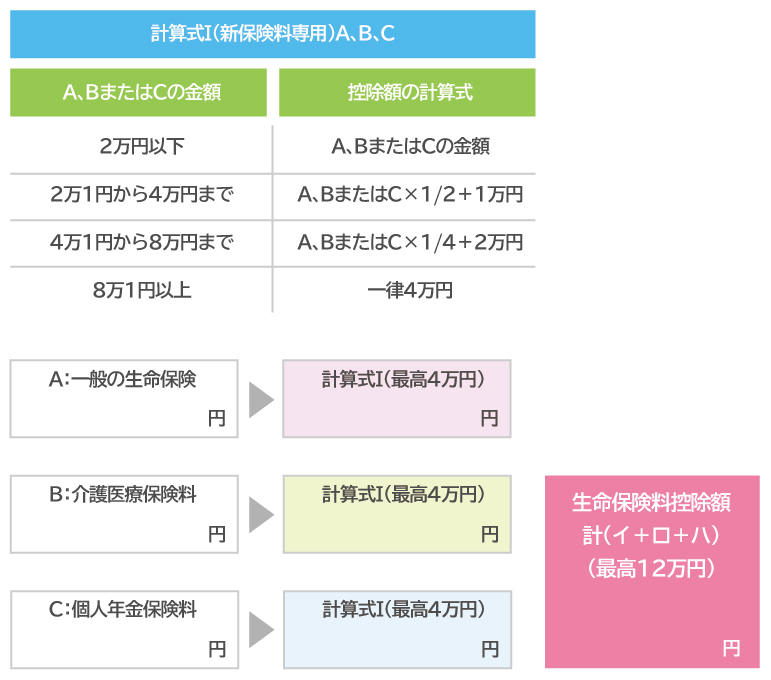

年末調整で保険料控除しないとどうなりますか? 民間の保険に加入している場合、年末調整時に保険料控除申告書を提出しないと、実際に払った保険料額に応じた所得控除が受けられません。 確定申告をすることで保険料控除を受ける事ができますが、確定申告の期限も過ぎてしまうと控除前の納税額を納めることになります。学資保険が満期日を迎えたあとは、保障は終了します。 子どもが病気やけがをしたときの医療保障や、親が万一のときに養育年金を受け取れる保障などを学資保険に付けていた場合、満期日で終了します。 また、学資保険では満期日を迎えたときに被保険者である子どもが生存していたとき、一般的に満期学資金が支払われます。

前述と同じ例で解約返戻金300万円を受け取った場合(たとえば、妻が契約者である保険の保険料を夫が支払って、妻が解約返戻金を受け取った場合)300万円ー110万円(基礎控除)=190万円で190万円が課税対象額となります。

学資保険は資産ですか?

貯蓄型の生命保険や学資保険などの保険については、資産として計上しません。 ただし、満期や解約により現金化等した場合には、資産として計上します。 個人年金も、奨学金申込時点で年金を受け取っていなければ、資産計上の必要はありません。 確定拠出年金(通称イデコ)は、資産の申告の対象外となります。教育資金や満期保険金を年金形式で学資保険の契約者自身が毎年受け取る場合は、税法上、雑所得に分類されます。 年金形式で受け取る場合も、所得税と住民税の課税対象です。「生命保険料控除による所得控除額×住民税率」で計算した金額が戻ってきます。 例えば、課税所得金額が300万円で、生命保険料控除による所得控除額が上限の7万円であった場合、住民税率は基本的に10%なので、戻ってくる金額は7,000円(7万円×10%)となります。

平成19年1月の国の税制改正により、損害保険料控除制度が廃止されました。

学資保険に契約できるのは、基本的には子どもの親(父親・母親)ですが、祖父母も契約できる場合があります。 祖父母が契約する場合には年齢制限や被保険者(子ども)と同居している、扶養しているというような条件が必要な場合もありますので、一般的には子どもの親が契約する事が多いようです。

契約から5年以内に途中解約すると、解約返戻金は1割程損をすることになりますが、契約から10年目だと払い込んだ保険料のほぼ全額の解約返戻金が返金されることになります。 ですから、途中解約するとすべての場合において元本割れするというわけではなく、いつ解約するか、そのタイミングが大事です。

学資保険を途中解約すると税金はどうなる?

学資保険を途中で解約して受け取った解約返戻金については、保険金を一括で受け取ったときと同じように一時所得となり、所得税の課税対象となります。 一括受取の保険金と同じように、受け取った解約返戻金の額と解約までに払い込んだ保険料の差が50万円以内の場合は、一時所得が発生せず所得税は課税されません。

学資保険は子供の教育資金を貯めるための保険で加入は任意です。 教育資金が十分にあり貯蓄することに不安のない方は、学資保険に加入する必要性は低いでしょう。 ただ、家計の収入を担っている方や資産運用が苦手な方は、保険に加入することで教育資金の準備や万が一の備えに繋がります。民間の保険に加入している場合、年末調整時に保険料控除申告書を提出しないと、実際に払った保険料額に応じた所得控除が受けられません。 確定申告をすることで保険料控除を受ける事ができますが、確定申告の期限も過ぎてしまうと控除前の納税額を納めることになります。