国際郵便は課税対象ですか?。 ここで視聴してください – 国際便は課税対象ですか?

海外航空券の運賃は消費税法での国際輸送に該当するものとして取り扱われるため免税になります。 日本の国内線は課税取引となります。 ただし、国内線を国際輸送の一環として利用し、国内線と国際線を24時間以内に乗り継いだ場合は、国内線の運賃も国際輸送に該当するとされるため免税。課税価格の合計額が1万円以下の場合(酒類、たばこ、革製品など一部除外物品あり)は免税が適用されますが、課税価格の合計が1万円を超える場合や免税除外物品を輸入される場合など、課税対象のものについては、税関で課税処理を行い「国際郵便物課税通知書」「納付書」を発行します。外国から送られてきた郵便物のうち課税価格が20万円以下のものについては、信書を除きすべてのものが税関検査の対象となります。 税関検査は、税関の外郵出張所等が置かれている日本郵便株式会社郵便局で行われます。 検査の結果、郵便物の流れはその内容により、次のようになります。

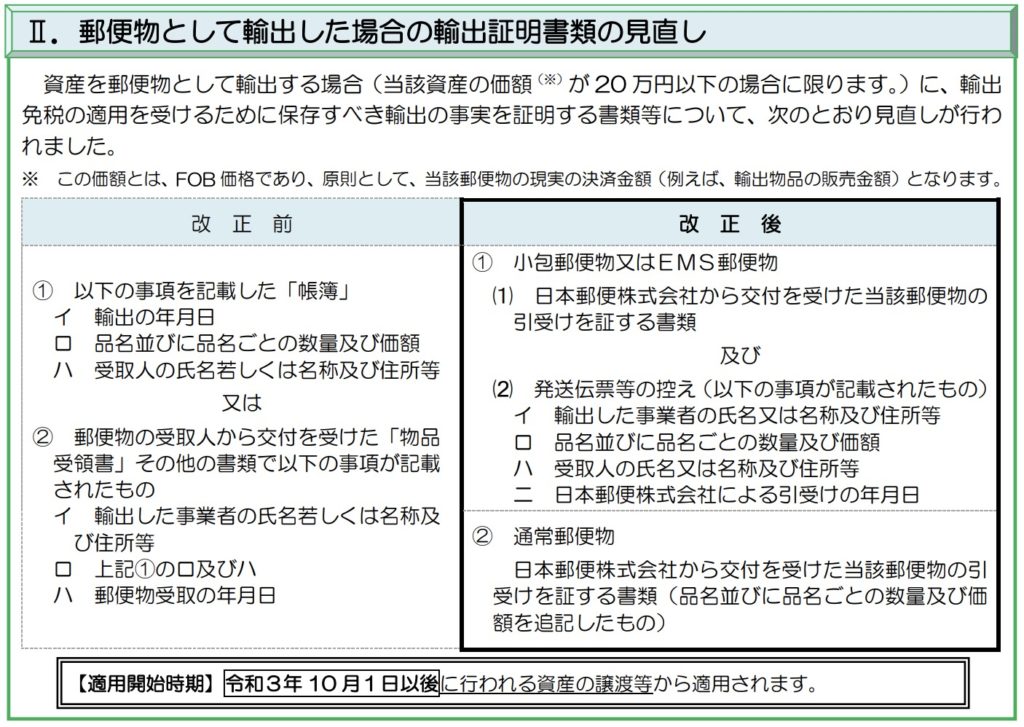

平成21年2月16日(月)から、価格が20万円を超える郵便物(※1)を外国に送る、または外国から受け取る際には、原則として、税関へ輸出入申告を行い(※2)、許可を受けることが必要になりました。

EMSでいくらまでなら関税がかかりませんか?

通関については、EMSは1梱包あたり20万円以上の商品を発送する際は発送人が自分で税関に対して輸出申告を行わなければならないという規定があります(20万円以下の場合は不要)。

国際郵便の保税とは?

保税運送中とは、通関手続きをしないまま、届け先を管轄する国際交換局に国際郵便物を含む外国貨物を運送することです。 保税運送中の外国貨物は関税や消費税の納税を保留した状態にあることから、「保税貨物」とも呼ばれます。 国際貨物の通関業務は、管轄の国際交換局に到着してから行われます。※DHLサービスは消費税の免税対象です。 別途消費税はかかりません。 重量の上限は15kgです。

海外から輸入された商品に係る消費税の納税義務は、関税法の輸入者と同じく輸入された商品を保税地域から引き取る者に発生します。 また、海外事業者から輸入した商品を国内で販売するケースは課税資産の譲渡等に該当するため、消費税の課税対象となります。

国際送料を含む関税はいくらですか?

個人輸入の場合は「商品代金の60%の金額に対して課税」。 だが、国際送料を含む商品代金の合計が1万6666円までなら免税となり、関税や消費税は不要。 通関手数料もいらない(革製品、セーターなどは免税対象外)。 金額が1万6666円を超えて20万円未満の場合は、日本での消費税8%がかかる。EMSは世界120以上の国や地域に書類や荷物を最速で送れる国際郵便のサービス です。 国際郵便の中で最優先の取り扱いになります。 関税元払いはできません。 損害賠償制度もあり、荷物の価格が2万円までは無料です。A:事前検査を受けた郵便物であっても、その郵便物の価格が 20 万円を超える場合には、 税関に輸出申告を行う必要があります。 なお、輸出申告については、事前検査を行った税関でも行うことができますので、事 前検査を受ける際にその旨を申し出て、輸出申告書をその税関に提出してください。

EMSで支払う料金は、消費税の対象になりません。

消費税は国内の消費に対し課せられる税金で、外国で消費されるものには課税しないという考えが基本にあるからです。 そのため、EMSなど国際郵便も免税取引となり、国内からの発送や海外から国内に送る場合のどちらにも消費税はかかりません。

国際郵便物を日本から発送する場合、内容品価格が20万円以下の荷物については税関に輸出申告して許可を得る必要がありません。 国際郵便交換局と呼ばれる国際郵便を取り扱う郵便局に到着後、その中にある税関の出張所で税関職員による検査が行われます。

ではそもそも、なぜ消費税を免税するのでしょうか。 それは外国人が帰国したとき、さらに課税され二重課税になるのを防ぐためです。 これまで日本では、消耗品は旅行中に使って本国に持ち帰らない=輸出しない可能性もあったので、免税対象に入っていませんでした。

国際郵便の送料には消費税はかかりますか?

海外で消費される商品やサービスは輸出免税といって、消費税が原則かかりません。 ちなみに商品やサービス以外にも、国際郵便・国際電話や国際輸送が輸出免税の対象。 つまり海外発送品は、消費税が免除されるという訳です。 免税とはいっても仕入れなどのために国内で商品を購入する場合は、消費税を支払います。

100万円を超える金額の海外への送金は、金融機関から税務署に対してすべて報告されています。 ※ 法律により、金融機関には100万円を超える資産の動きを税務署に報告することが義務付けられています。 (国外送金等調書制度)この仕組みにより、税務署は、あなたが国外に送金した資産について把握しています。国際線の航空券代金については、免税になりますので、消費税は課税されません。 消費税法において、旅客の輸送は、その出発地・到着地のいずれかが国内である場合は国内取引とされます。 そして、国内及び国外にわたって行われる旅客の輸送は免税とされています。