医療保険 貯蓄型。 ここで視聴してください – 貯蓄型保険がダメな理由は何ですか?

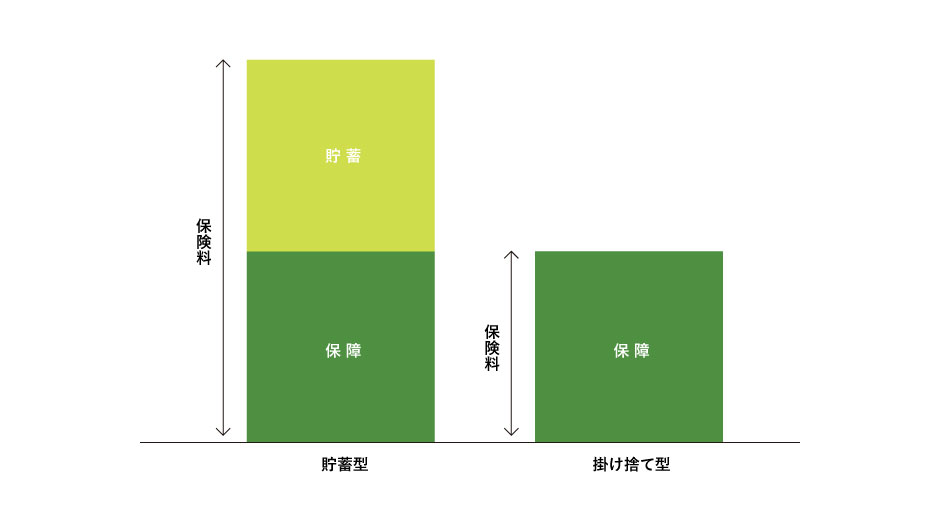

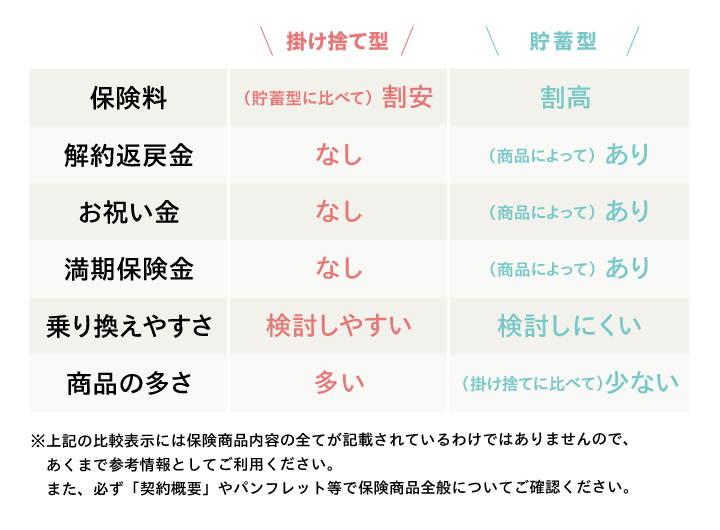

貯蓄型保険がダメといわれる理由は何ですか? A. 貯蓄型保険は、解約のタイミングによっては、支払った保険料より戻ってくるお金(解約返戻金)が少なくなる可能性があるためです。 また、保険料が掛け捨て型保険と比べて割高であり、商品によってはインフレのリスクもあります。掛け捨てタイプは、保険期間を満了しても受け取れる満期保険金はありません。 反対に、貯蓄タイプの保険料は一部を保障に充て、残りの部分を将来の支払いに備えて積立をしているため、保険期間中に被保険者が死亡した場合は死亡保険金を、保険期間が満了となったときに被保険者が生存している場合は満期保険金を受け取ることができます。一方、「貯蓄型」の生命保険は、契約期間内に支払い条件を満たす偶発事故が生じた場合や契約期間を満了した場合に支払った保険料に見合った額の満期保険金などを受け取ることができる保険です。 支払った保険料は、将来保険金として戻ってきますので「貯蓄型」と言われ、貯蓄に保険の要素を加味した商品と言うことができます。

保険料の積み立ては月々5,000円から可能で、保険料の払込みは5年間で終了します。 また、受取率は保険期間(10年間)を通じて100%以上です。 保険料払込期間中に解約することになっても解約返戻金が払込保険料を下回ることがないため、安心してご利用いただけます。

貯蓄型保険を使うとどうなる?

保障を準備しながら積み立てができて貯蓄の代わりとして利用できる

貯蓄型医療保険は、保障を準備しながら積み立てができ、貯蓄の代わりとして利用できます。 貯蓄型医療保険は、病気やケガをした場合には保障を受けることができ、病気やケガをせず給付金を受け取らなかった場合でも、将来まとまったお金を受け取ることができます。

ひろゆきが保険に加入しない理由は何ですか?

ひろゆき氏は、医療保険に加入しないことを選択しています。 彼は自己負担能力が高いと感じており、病気や怪我のリスクも十分に考慮していると考えているようです。 理由としては、日本の健康保険は充実しており高額療養費を使えば数万円で済むとの理由で医療保険はいらないと仰っているみたいです。一方、三大疾病保険は、商品名に「定期」と入っていなければ保険期間は終身が基本です。 保険期間が終身であれば三大疾病にかからずとも、いずれは死亡保険金を受け取ることになることから、「掛け捨て」ではありません。

解約返戻金の返戻率とは、払込保険料の総額に対して、解約した時にどれくらいのお金が受取れるかという割合のことです。 計算式にすると、「解約返戻金÷払込保険料×100(%)」となります。 返戻率が100%を超えていれば、支払った保険料よりも戻ってくる解約返戻金のほうが多いということです。

貯蓄型保険の戻り率は?

貯蓄型保険のパンフレットや設計書でよくみられる「返戻率」とは、支払った保険料総額に対して、将来に受け取る金額の割合のことを指します。 たとえば、100万円を支払って110万円受け取れば、110%になります。 つまり返戻率が100%を超えると、支払った以上の金額が戻ってくることになります。個人年金保険と貯金とどちらで貯めるのがいいのか、その答えとしては「両方とも使って貯めるのがいい」となります。 個人年金保険を一切解約するつもりがなく、物価水準も変わらないのであれば個人年金保険のほうが効率的にお金を貯めていくことができます。貯蓄型保険のパンフレットや設計書でよくみられる「返戻率」とは、支払った保険料総額に対して、将来に受け取る金額の割合のことを指します。 たとえば、100万円を支払って110万円受け取れば、110%になります。 つまり返戻率が100%を超えると、支払った以上の金額が戻ってくることになります。

国民は、社会保険・共済保険・後期高齢者医療制度、または国民健康保険のいずれかに加入しなければなりません。 どの保険にも加入されていない方は、必ず国民健康保険に加入していただく必要があります。 (強制加入の保険です。)

生涯にかかる医療費は約2300万円と言われており、おおよそ2000万円程度の貯金があれば、医療保険に加入する必要はないとも考えられる。 ただ、医療費以外にも必要な費用を考えると、2000万円以上の貯金があっても、医療保険を利用する価値はあると言える。

入院費や収入の減少に対する備えとして、3大疾病保険の必要性は高いといえます。 生前に保険金・給付金を受け取りたい方や、がん以外の心筋梗塞や脳卒中にも備えたい方には特におすすめです。 ただし、3大疾病保険は、心筋梗塞や脳卒中に対しては給付要件がやや厳しいのが気になるところです。

貯蓄性の高い保険とは?

貯蓄性が高い保険とは、終身保険や養老保険、個人年金保険等が当てはまります。 貯蓄性保険は保険料の一部が将来のために積み立てられる仕組みがあり、解約時に解約返戻金、満期時に満期保険金が受け取れます。 万一に備え保障を持ちながら、貯蓄もできることが貯蓄型保険の特徴です。

新しい保険の加入が承認されるまでの間に無保険期間が生じてしまうからです。 その無保険期間に、保険金支払い事由(死亡や入院等)が生じた場合は、当然保障を受けることができません。 そのため生命保険を解約するタイミングは、新しい保険の加入承認を受けた日以降がベストでしょう。貯蓄型保険のパンフレットや設計書でよくみられる「返戻率」とは、支払った保険料総額に対して、将来に受け取る金額の割合のことを指します。 たとえば、100万円を支払って110万円受け取れば、110%になります。 つまり返戻率が100%を超えると、支払った以上の金額が戻ってくることになります。