住宅ローン 手数料 比較。 ここで視聴してください – 住宅ローン3000万の事務手数料はいくらですか?

定率型と定額型の2つのタイプを自分で決められる銀行もあります。 借入金額が3,000万円で2.2%の定率型のローンの場合、事務手数料は660,000円。 定額型の場合、2,000万円でも3,000万円でも一律33,000円です。融資事務手数料の例 たとえば、3,500万円の借り入れをする場合、定額型の住宅ローンで融資事務手数料が30,000円(消費税等別)の金融機関と、定率型の住宅ローンで融資事務手数料が「融資金額×2.0%=700,000円(消費税等別)」の金融機関では、負担が大きく異なります。融資事務手数料と保証料の違い

融資事務手数料はあくまで融資手続きを行ってくれる金融機関に支払う費用であるのに対し、保証料は住宅ローンの融資を保証する保証会社に対して支払う費用という違いがあります。 保証会社に保証料を支払った場合、契約者が返済不能に陥ると一時的に返済を肩代わりしてくれます。

借りるときの諸費用一覧

| 取扱手数料 | 住宅ローン : 一律44,000円(税込み) 変動セレクト住宅ローン、固定セレクト住宅ローン : ご融資金額の2.2%(税込み) |

|---|---|

| 司法書士手数料 | 物件や借り入れ金額、地域、登記の種類などによって異なります。 |

| 火災保険料 | 物件や保険期間などによって異なります。 |

住宅ローン4000万の諸費用はいくらですか?

例えば、4000万円の物件であれば約200〜400万円の諸費用がかかるのです。 諸費用の額に幅があるのは、住宅ローンを組む金額や、火災保険をどの保険会社で組むかによって費用が変わるからです。

年収1000万で住宅ローンを組んだ場合、月々の支払い額はいくらですか?

年収1,000万円の人の月の手取りは大体60万円程度です。 年収倍率が5.7倍の場合、金利0.9~1.6%の間で計算すると、月々の支払額は約18万~20万円となり、住宅ローン返済の負担としては、標準的な割合です。仮に5,000万円を年利1%、元利均等返済で35年返済とすると、1年間の返済額は約170万円です。 170万円の返済額が年収の35%となるには、年収500万円程度が目安となります。 ただし、年齢によってはローンの返済期間が35年で組むことができないケースもあり、その場合は返済負担率が変わるため注意が必要です。

2,500万円の住宅ローンであれば35年返済で年間約71万円の返済となるため、12ヵ月で割ると月々で約6万円の返済となります。 この試算であれば無理なく返済できるでしょう。 ただし、それ以上となると返済負担率を超えてしまうため、そもそも生活が立ち行かなくなることもあります。

住宅ローンの手数料とは?

住宅ローンの手数料とは、住宅ローンを契約する際にかかる諸費用のひとつで、金融機関に支払う費用を指します。 金融機関によって、「事務取扱手数料」「融資手数料」「融資事務手数料」など、呼び方はさまざまですが、徴収する目的は同じです。保証料の相場は借入額の0.8~2.2%

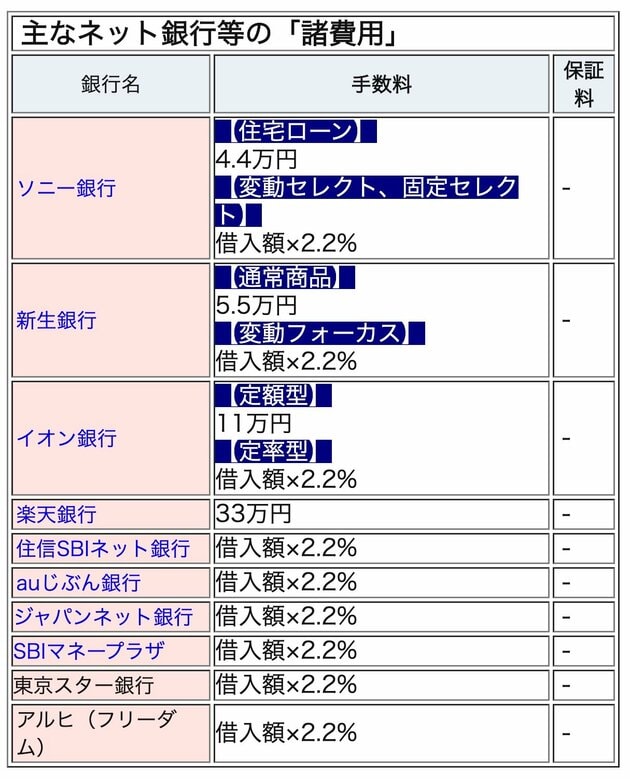

住宅ローンにおける保証料の相場は、借入額の0.8〜2.2%とされています。 以下の表は、各金融機関がHP上で公開している保証料の一覧です。 多くの金融機関では、借入額の2.2%ですが、実際には審査時に変動するケースがあるので注意しましょう。住宅購入時にかかる諸費用の種類・支払うタイミング

| 支払うタイミング | |

|---|---|

| 登記費用(登録免許税・司法書士報酬) | 残金決済・物件の引き渡し時 |

| 火災保険料・地震保険料 | 基本的に物件が引き渡されるときまで |

| 仲介手数料 | 売買契約を結ぶときと物件の引き渡し時に半額ずつ |

| 不動産取得税 | 不動産を取得してから3か月〜半年が一般的 |

不動産登記を司法書士に依頼した場合の費用は、登記の種類や不動産の購入価格、地域により異なります。 所有権移転登記の依頼費用は、売買で30,000~90,000円、相続で40,000~100,000円が相場の目安です。 所有権保存登記なら、15,000~50,000円を目安に考えるとよいでしょう。

一般的に、年収倍率は額面年収の5~7倍程度が目安とされています。 このセオリーに当てはめれば、4,000万円の住宅ローンを組むためには600万円弱~800万円程度の年収が目安ということになります。

013000万円の住宅ローンを組むのに必要な年収は? 結論からいうと、(借入期間35年の場合)世帯年収450万円以上というのが目安となる年収ラインといえます。 世帯年収に対する最適な借入額を計算する際に、特に重要なのが「年収倍率」と「返済負担率」です。

5000万35年ローンだと月々いくらもらえる?

仮に変動金利0.375%、返済期間35年で5000万円の住宅ローンを組んだ場合、毎月の支払額は約13万円(年額156万円)です。 年収700万円の場合、返済負担率は22.2% = 156万円 ÷ 700万円 × 100となるので、適正な値の範囲内となります。

一般的に、住宅ローンの年間返済額は、年収の25%以内が安心ラインといわれています。 たとえば、税込み年収が300万円の場合、25%は75万円となり、1カ月当たりの返済額は6万2500円です。仲介手数料の上限額は法律で定められていて、例えば、物件の売買価格が400万円以上ならば、(物件価格×3%+6万円)×消費税が上限となります。 住宅を購入した際、所有者となったことを証明するために、法務局で不動産の所有権の登記を行います。 さらに住宅ローンを借りる場合は、抵当権の設定登記も行います。