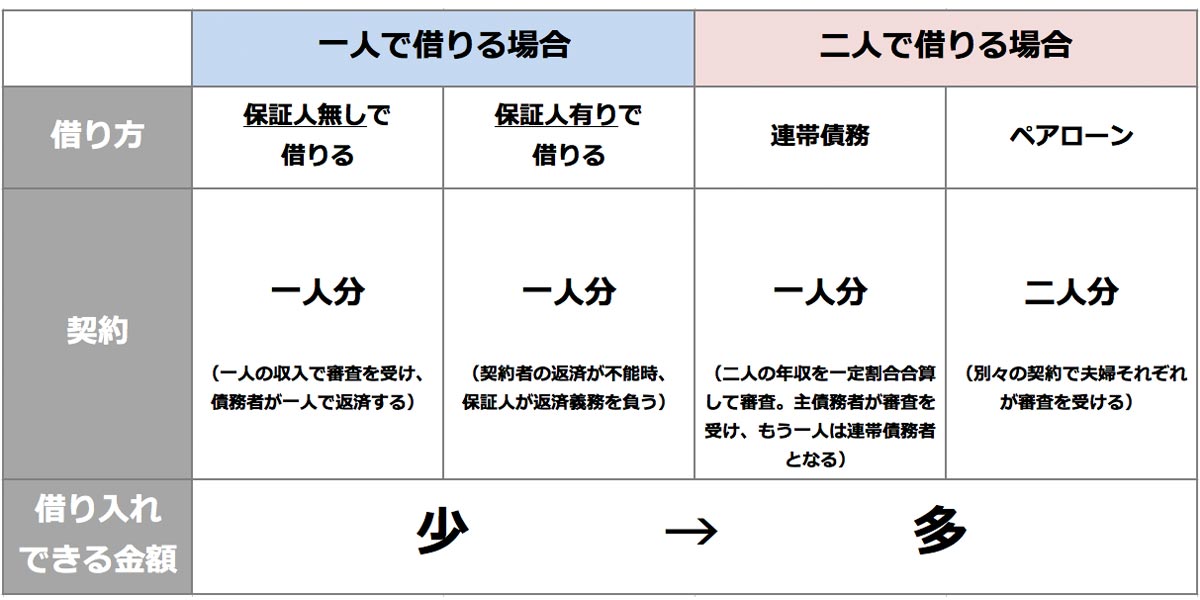

住宅ローン ペアローン。 ここで視聴してください – ペアローンはやめた方がいいですか?

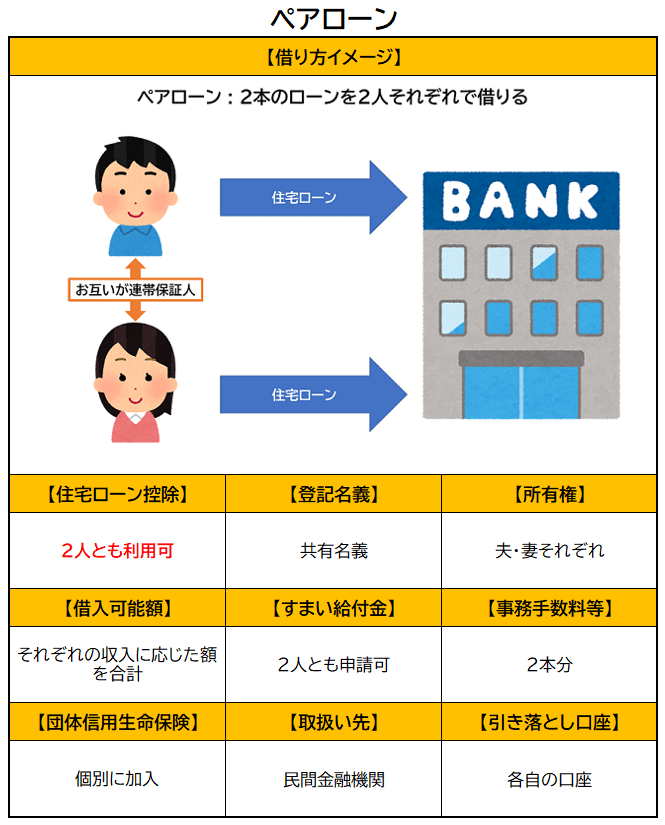

完済まで共働きできるか心配なら、ペアローンはやめたほうが良いです。 他の住宅ローンと比べて、返済リスクが大きいからです。 返済中に、夫婦どちらかが退職したり、離婚してしまうと、ローンが返せなくなり失敗しやすいです。 ペアローンを組むなら、お互いの生活スタイルが変わる可能性まで意識して、慎重に判断しましょう。ペアローンには、世帯で借入できる金額が増えたり、住宅ローン控除がそれぞれ受けられたりなどのメリットもありますが、離婚や片方の収入が減るなど生活に変化があった場合、返済リスクが生じるというデメリットもあります。ペアローンは、住宅ローンを2本契約することと同じ扱いです。 返済が2本になるため、事務手数料や諸費用が両名ともにかかり負担額が増えます。 このように、収入合算やペアローンは借入額を増やすのには非常に効果的です。

ペアローンのデメリット

一方でペアローンにはデメリットもあります。 ・夫婦それぞれのローン契約となるため、印紙代や事務手数料の費用が2倍になる。 ・どちらかの収入が減った場合や退職してしまった時も支払額は変わらない。

ペアローンで妻が退職したらどうなるの?

どちらかが退職した場合も支払いは残る

夫婦でペアローンを組み、どちらかが退職した場合でも、それぞれのローンは独立したものですので契約は維持されます。 ローン返済は残るものの、退職で収入がなくなると所得税も発生しないことになりますので、住宅ローン控除も受けられなくなってしまいます。

ペアローンは離婚後どうなりますか?

ペアローンが残っている場合、離婚後も「ローン名義人」がローンを払っていかなければなりません。 また、ローンを完済するまでは、他者への名義変更は不可能です。 例えば、離婚後も妻と子どもが住み続けたい場合、夫がローンを完済しなければ妻に名義を変更できません。夫と妻がそれぞれで住宅ローンを借りるペアローンは、より多額の資金を借り入れることができるため、年々利用者数が増えています。 しかし、ペアローンの場合も保証人と同じです。 妻に借金があると、夫が住宅ローン審査に通っても妻は落ちる場合があるため、ペアローンが利用できない恐れがあります。

年収400万円の住宅ローン借入額は平均2,280〜3,080万万円 年収400万円の人の住宅ローン借入額は、平均2,280〜3,080万円です。

ペアローンを払わないとどうなる?

ペアローンでは夫婦それぞれに抵当権が設定されており、二人とも返済を続けなければなりません。 どちらか一方の返済が滞れば、連帯債務者であるもう一方に督促が届くようになります。 相手の滞納分まで支払えないという状況に陥ってそのまま放置すれば、最終的に不動産は競売にかけられ、通常よりも安い金額で強制的に売却されます。【住宅ローン】ペアローンで契約していますが、やめることはできますか。 原則、ペアローンを解除することはできません。住宅ローン控除の計算方法

期間中は年末の住宅ローン残高の0.7%(上限35万円)が所得税、住民税から控除されます。 ∟ペアローンの場合、夫婦それぞれ最大35万円、合計で70万円が控除額の上限になります。

住宅ローンを妻名義にする5つのデメリット

- デメリット①:妊娠や育児で退職する可能性がある

- デメリット②:団体信用保険の被保険者が妻になる

- デメリット③:住宅ローン控除は妻が受ける

- デメリット④:夫が連帯保証人になる場合がある

- デメリット⑤:妻の単独名義だと審査に通りにくい

住宅ローンの支払い義務があるのは名義人

一方、住宅ローンが夫婦共同名義の場合は、離婚後もそれぞれが支払い義務を負います。 共有名義とは、どちらかが主債務者となり、もう一方は連帯債務者や連帯保証人となっている契約や、ペアローンのことをいいます。

夫が1人で借入れる「単独名義の住宅ローン」は1人分の収入で金融機関の審査を受けることから、夫婦2人で組むときよりも借入可能額は低くなります。 所有権も夫のみの単独名義です。 妻の持分はないものの、妻にローン負担が課せられない点はメリットです。 また、住宅ローンの借入時に夫は団信に加入します。

3000万の家を買える人の年収は?

013000万円の住宅ローンを組むのに必要な年収は? 結論からいうと、(借入期間35年の場合)世帯年収450万円以上というのが目安となる年収ラインといえます。 世帯年収に対する最適な借入額を計算する際に、特に重要なのが「年収倍率」と「返済負担率」です。

一般的に、年収倍率は額面年収の5~7倍程度が目安とされています。 このセオリーに当てはめれば、4,000万円の住宅ローンを組むためには600万円弱~800万円程度の年収が目安ということになります。2-1.離婚後も住宅ローンが残る

そのため、婚姻中に組んだペアローンは離婚後も残り、元夫婦はその後も住宅ローンの返済を継続しなければなりません。 また、離婚後もお互いの連帯保証人であるという関係が継続するため、離婚後に相手が住宅ローンの返済を滞らせた場合、自分のローン返済に加えて相手のローン返済もしなければなりません。