代行代は何費?。 ここで視聴してください – 代行車代の勘定科目は?

接待される側と接待する側での、タクシー代や運転代行を使用したときの勘定科目。 社内での慰安会等のタクシー代や運転代行を使用したときの勘定科目は、「交通費」「交際費」「福利厚生費」のどれで計上すべきですか?勘定科目の決め方 電話代行サービスの勘定科目は、基本的に「外注費」に該当しますが、以下の点に考慮して決めるとよいでしょう。 例えば、電話代行サービスに「受注管理」や「テレマーケティング」などの業務を委託している場合は、「外注費」が適切でしょう。営業代行や事務代行など各種業務委託費用は外注費に計上します。 人材派遣会社への支払も同様です。 会社にとって外注化は、メリットが大きいです。

社外からの電話対応を依頼している場合、一般的には「外注費」もしくは「支払手数料」の勘定科目で会計処理を行います。

交通費は何費?

会社における交通費とは、営業や出張の際に従業員が移動するために必要とする費用のことを指し、会計科目上では「旅費交通費」または「出張旅費」の勘定項目で処理されるものが該当します。

旅費交通費とはどのような科目ですか?

旅費交通費とは、バスや電車などの交通費や出張の際の宿泊費などを処理する時の勘定科目です。 「旅費」は、役員等が業務のために遠隔地に出張した場合に、旅費規程などの社内規程によって支給される金額です。 「交通費」は、一般に近距離の場合で業務のために電車、バス、タクシーなどを使用した時の実費です。通常は「支払手数料」の勘定科目を用いますが、少額の場合は「雑費」でも問題ありません。

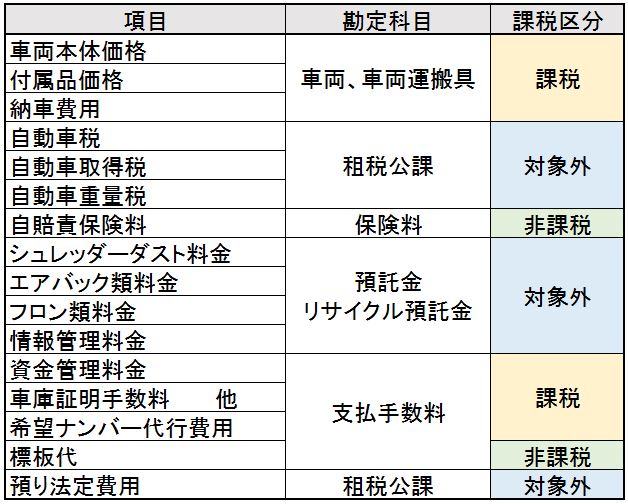

法定費用の手続きを代行してもらった料金も支払手数料として処理します。

営業費用には何が含まれますか?

営業費用とは、事業を運営するための費用ですが、製品やサービスを作ったり提供したりするための費用は含まれません。 営業費用には、プリンター用紙などの事務用品、コンピューターや車など価値の下がるものの減価償却費、名刺やソーシャルメディア費用、印刷広告などの広告費などが含まれます。工事費や電話機器の購入費用などを除いた、毎月の電話代、携帯電話料金は、基本的に「通信費」として計上します。通常、電話代行への支払いに対して使われる勘定科目は「費用」のうちの「外注費」です。

「実費」とは会社に通勤するための交通費や、入院費用で実際に支払った金額を表す言葉です。 実費を申告することになった場合は、手数料は金額に含まれない点に注意しましょう。 電車やバスの料金やホテルの宿泊費など、あくまでも実際に支払った金額を合計します。

業務を遂行するために必要な交通費は、実費を経費として計上することが認められます。 内訳としては、電車賃やバス代、タクシー代、有料道路の料金、駐車場代などになります。 交通費は領収書がなくても計上できる経費ではありますが、税務上、業務に必要な交通費だとわかるようにしておくことが求められます。

旅費交通費は「旅費+交通費」のことで、勘定科目の一つです。 通常、経理処理の際は出張の際の宿泊費や出張手当を含む「旅費」と、電車や新幹線、飛行機、車の高速代やタクシー代などの「交通費」を合わせて旅費交通費として処理することになります。

事務用品費とはどのような費目ですか?

事務用品費とは 事務用品費とは、消耗品費のうち事務関係の備品を管理するための勘定科目です。 主に、事務関係の消耗品に使用されることから、事務用消耗品費とも呼ばれています。 事務用品費も消耗品費として経費計上できますが、事務用品は購入数と金額が多くなりがちです。

経理に限らず、会社の業務をアウトソーシングした際には、外注費に該当します。 外注費とは業務の一部もしくは全部を外部の法人や個人に委託して請負契約を結び、その対価として支払う費用のことで、所得税の青色申告をする際に用いられる決算書に記載のある勘定科目名です。経費にならないものには、プライベートで支出した費用などの事業と関係のない費用、法人税や法人住民税など、個人の社会保険料などが挙げられます。 個人事業主が支払う所得税や住民税なども、経費として計上することはできません。