カードローン 解約。 ここで視聴してください – カードローンを解約するにはどうしたらいいですか?

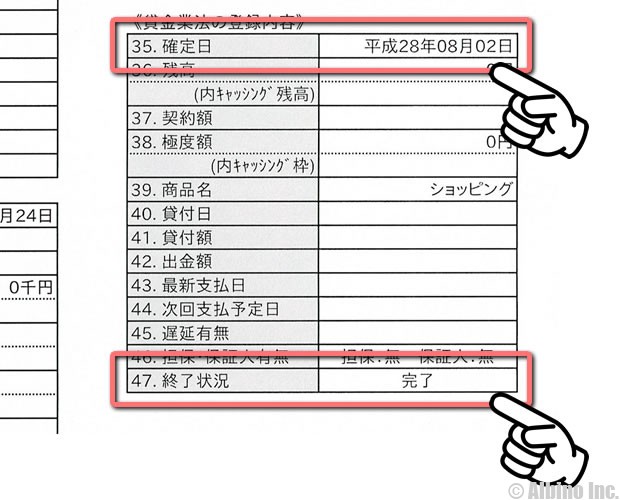

カードローンの解約は、借入金が完済されていることが前提条件となります。 言い換えれば、利息を含めた借入金の返済が完了していれば、いつでも解約が可能です。 カードローンの利息は日割り計算されるため、解約までの返済総額を抑えるためにも、早めの完済がおすすめです。カードローンの「完済」と「解約」の違い

カードローンの「完済」とは、残りのお借入残高や利息などの借入金をすべて返済し終えることを意味します。 それに対して「解約」とは、完済した上でカードローン契約を解除することを意味します。借りたものは期限どおりに返すのが基本だけど、返済日に返せない場合は延滞ということになる。 カードローンの延滞中は、たとえ限度額まで余裕があっても、新たな借り入れはできなくなる。 自動融資も利用できなくなるから要注意だ。

元金と利息を合わせたすべてのお金を返してゼロにすることで、はじめて完済になります。 ただし、完済した後も借入枠はそのまま残るため、同じカードローンで再び借入れすることが可能です。 例えば、借入限度額が50万円のカードローンで30万円を借り、すべて完済したとしましょう。

カードを解約するとき、何を聞かれますか?

クレジットカードの解約方法

クレジットカードの解約する場合、クレジットカードの裏面に記載されているカード会社に電話をして、オペレーターに「解約したい」という旨を伝える必要があります。 基本的には、氏名・住所・電話番号・カード番号など本人確認のための情報を聞かれますが、その他に特に事前準備が必要なものはありません。

カードを解約するとどんなデメリットがありますか?

クレジットカードを解約したときに想定されるデメリット

- いつものお買い物が不便になる

- 付帯サービスが利用できなくなる

- 貯まっているポイントが使えなくなる

- 支払い方法の変更手続き

- ポイントを使い切る

- 未払い額を支払う

- ETCカードや家族カードの有無を確認

- 年会費発生を確認

カードローンの「解約」とは、契約を解除することであり、借入額のすべてを返済する「完済」とは異なります。 完済しても自動で解約とはならないため、契約を解除したい場合は別途手続きが必要です。

ローン特約とは、ローンが下りなかった場合には、売買契約を締結時にさかのぼって解約をすることができ、支払済みの手付金は買主側に返還されるという特約です。 投資物件を購入する際にはローンを利用するケースが多いものです。 万一、ローンが下りなかった場合には物件を買うことすらできません。

カードローンは違法ですか?

カードローンは、貸金業法や銀行法と呼ばれる法律に基づいて貸し付けを行うサービスで、違法性はありません。 クレジットカード会社や信販会社、銀行、消費者金融などの金融機関が、利用者個人に設定された利用可能枠(限度額)の範囲内で貸し付けを行います。基本的に、返済期限から5年が経過すると消滅時効が成立し、借金を踏み倒すことができます。 しかし、債権者である金融機関や貸金業者は、期限までに返済されない状況で、何もせずに放置することはありません。 債権者は時効の中断が成立するような行動を起こすため、5年が経過しても時効は成立しないのです。サラ金(消費者金融)とは金融庁に登録する正規の貸金業者のことであり、アコムは三菱UFJフィナンシャル・グループに属しています。 一方でヤミ金(闇金)とは、貸金業として金融庁に登録していない違法な業者のことです。

一括返済によってローンを完済すると、その分ローンの借入枠が空くことになります。 よって、これまで契約していたローンとは別で新たに違うローンを組みやすくなるというメリットがあります。 「今のローンを完済して他のローンを借りる必要がある」シチュエーションとして、よくあるのは住宅ローンの新規借り入れです。

Q. クレジットカードを一度も使わずに解約することはできますか? クレジットカードを一度も使わないまま解約しても問題ありません。 ただし、年1回のクレジットカード利用が条件で年会費が無料になるような、いわゆる「年会費実質無料」のクレジットカードの場合は、解約の際に年会費の支払いが必要です。

クレジットカードの解約方法

クレジットカードの解約する場合、クレジットカードの裏面に記載されているカード会社に電話をして、オペレーターに「解約したい」という旨を伝える必要があります。 基本的には、氏名・住所・電話番号・カード番号など本人確認のための情報を聞かれますが、その他に特に事前準備が必要なものはありません。

クレジットカードを解約するのは良くないですか?

クレジットカードを解約すると想定されるデメリットをチェックしましょう。

- いつものお買い物が不便になる

- 付帯サービスが利用できなくなる

- 貯まっているポイントが使えなくなる

- 支払い方法の変更手続き

- ポイントを使い切る

- 未払い額を支払う

- ETCカードや家族カードの有無を確認

- 年会費発生を確認

結論から言うと、使わないクレジットカードは解約することをおすすめします。 お財布の中に、使っていないカードも含めて、複数枚のクレジットカードを入れて持ち歩く人を見かけますが、盗難や紛失が心配ですし、どこでどのカードで支払ったのか分からなくなり、支出管理ができなくなる可能性があります。6か月程度滞納すると、「期限の利益の喪失」となり、住宅ローンを分割して返済できる権利がなくなるため、残りの住宅ローンの一括返済を求められます。 普通は一括して返済などできませんので、保証会社が住宅ローンを代位弁済します。 保証会社によって代位弁済されると、「代位弁済通知書」が届きます。