カラオケの消費税はいくらですか?。 ここで視聴してください – カラオケの消費税率は?

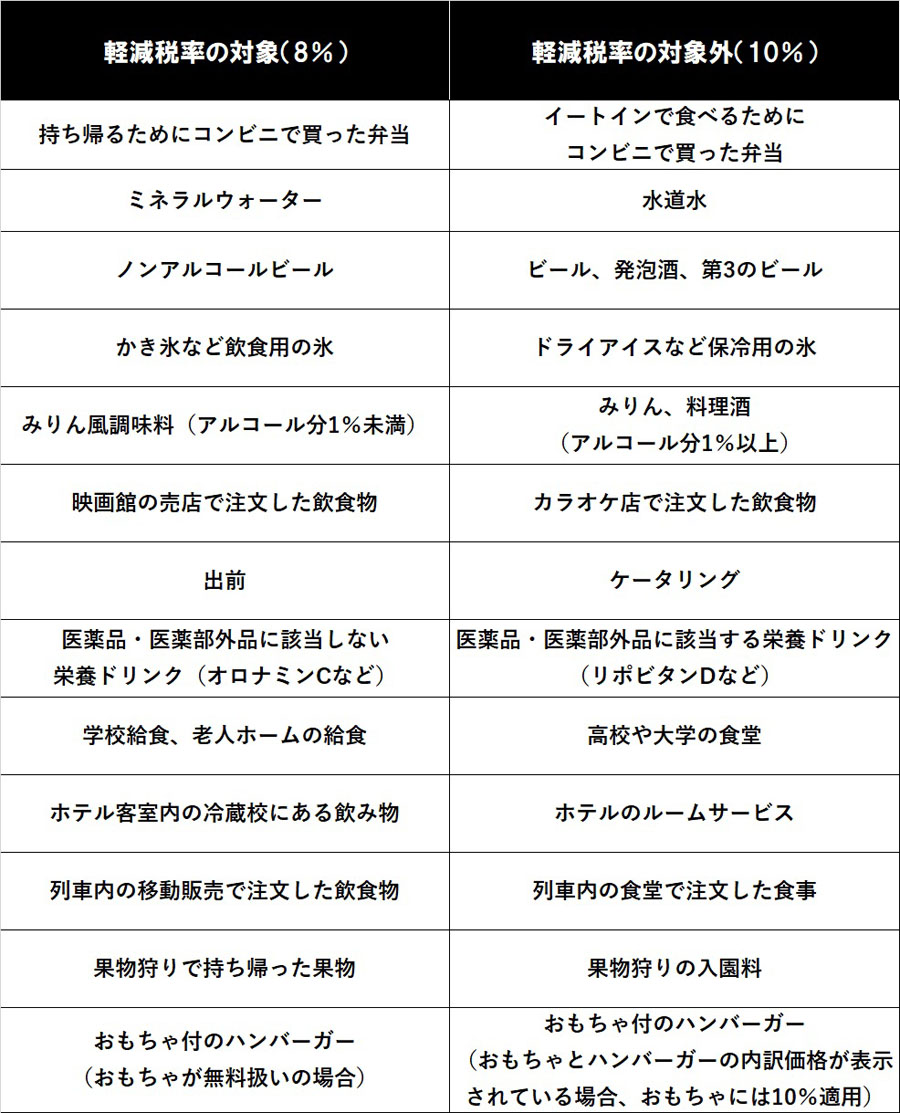

映画館の売店で購入した食事や飲み物は食べる場所が特定されておらず、持ち帰りと判断され軽減税率の対象。 いっぽう、カラオケ店で注文した飲食は、飲食設備のある場所(カラオケルーム)で提供されるため、外食と判断され、10%適用となります。スーパーなどで野菜や肉、魚を購入する際には、軽減税率の8%が課税されます。 一方、レストランで食事をしたり、コンビニで弁当を買ってイートインスペースで食べたりする場合は、標準税率の10%対象となります。 次に、酒類について見ていきましょう。 対象かどうかのポイントになるのは、アルコール度数です。軽減税率が適用されて消費税が8%のままのものは食料品と新聞 スーパーで食べ物を買ったり、マックでテイクアウトしたら消費税は8%! 一般的にお酒以外でスーパーで買うもの、とイメージすると分かりやすいでしょう。 スーパーでお買い物をしてお家で料理をする方にとっては大体消費税は8%のままです。

飲食料品は酒類、外食、ケータリング、一体資産などの例外を除く品目が軽減税率の対象となります。 テイクアウトも軽減税率の対象となりますが、コンビニなどのイートインは外食という扱いで標準税率10%が適用されます。

カラオケの印税は税金ですか?

カラオケで曲を入れると、作詞家や作曲家に”印税”が入る話を聞いたことがある方も多いと思います。 この印税、冒頭にあげた税金と同じく最後に税がつきますが、税金ではありません。 今回はそんな印税の名前の由来についてお話をします。 発行部数や販売部数に応じて著作権者に支払う著作権使用料の通称です。

カラオケの軽減税率は?

軽減税率の適用対象とならない「食事の提供」とは、飲食設備がある場所において飲食料品を飲食させる役務の提供をいいます。 カラオケボックスの客室で顧客の注文に応じて行われる飲食料品の提供は、これに該当しますので、軽減税率の適用対象となりません(改正法附則34①一イ、軽減通達10(2))。軽減税率の対象及び消費税等の税率 消費税及び地方消費税(以下「消費税等」といいます。)の税率は、令和元年10月1日に、それまでの8%(うち地方消費税率は1.7%)から10%(うち地方消費税率は2.2%)に引き上げられました。

消費税率が8%の場合、商品の価格に0.08を掛けます。 たとえば、商品が2000円の場合、「価格に追加される」税の金額は 2000 × 0.08 = 160 円になります。

消費税の8%の対象にならないものは何ですか?

酒類、外食やケータリング、医薬品等は、軽減税率の対象品目に含まれません。現在の社会保障制度を次世代に引き継ぐためには安定的な財源の確保が必要です。 社会保障制度を次世代に引き継ぎ、全世代型に転換するため、2019年10月に消費税率が8%から10%に引き上げられました。(注2) 消費税は商品の価格の一部を構成するものですので、取引金額には10%(又は軽減税率8%)の消費税相当額が含まれており、具体的には、税込価格に含まれる消費税相当額は「税込価格×10/110(又は8/108)」であるというのが原則的な考え方です。

お酒の販売については軽減税率の対象とはなりませんから10%が適用。 ただし、アルコール1%未満のもの(ノンアルコールビールや甘酒など)は酒類では無いため、出荷した場合は8%となります。

カラオケ印税は著作権印税の1つで、カラオケ業者がJASRACに著作権使用料を渡すことで、音楽出版社、作詞家、作曲家、ひいてはアーティストへと印税が分配される仕組みになっています。 カラオケ印税としてアーティストがもらえるのは1曲につき1~3円だといわれており、歌われた回数分この印税がプラスされていきます。

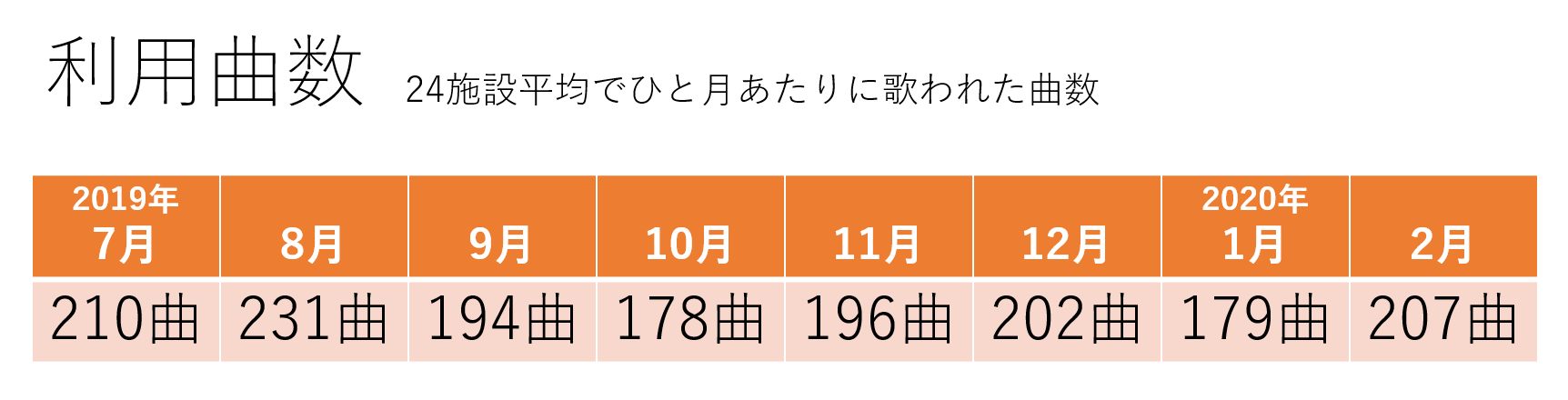

集計は3か月ごとに行われます。 登録してから、はじめに「Frekul残高」ページに反映されるには約9ヶ月かかります(利用形態により反映されるまでの期間は異なります)。 ※ちなみに業務用通信カラオケのうち「カラオケ施設における演奏等に関する使用料」については当面の間分配されません。

カラオケで1曲歌うといくら印税がもらえますか?

カラオケ印税は著作権印税の1つで、カラオケ業者がJASRACに著作権使用料を渡すことで、音楽出版社、作詞家、作曲家、ひいてはアーティストへと印税が分配される仕組みになっています。 カラオケ印税としてアーティストがもらえるのは1曲につき1~3円だといわれており、歌われた回数分この印税がプラスされていきます。

その後、国民の反発を受けながらも、1997年に5%、2014年に8%と段階的に引き上げられ、2019年10月には10%(飲食料品や新聞は軽減税率適用で8%のまま)まで引き上げられました。さらに 消費税 は1997 年 ( 平成 9 年 )から5%の 税率 ( 地方 消費税 1%を 含 む)に、2014 年 ( 平成 26 年 )から8%の 税率 ( 地方 消費税 1.7%を 含 む)、2019 年 ( 令和元年 )から10%( 地方消費税 2.2%を 含 む)に 変 わりました。