保証人代行と保証会社の違いは何ですか?。 ここで視聴してください – 保証人代行の費用はいくらですか?

保証人代行サービスの費用

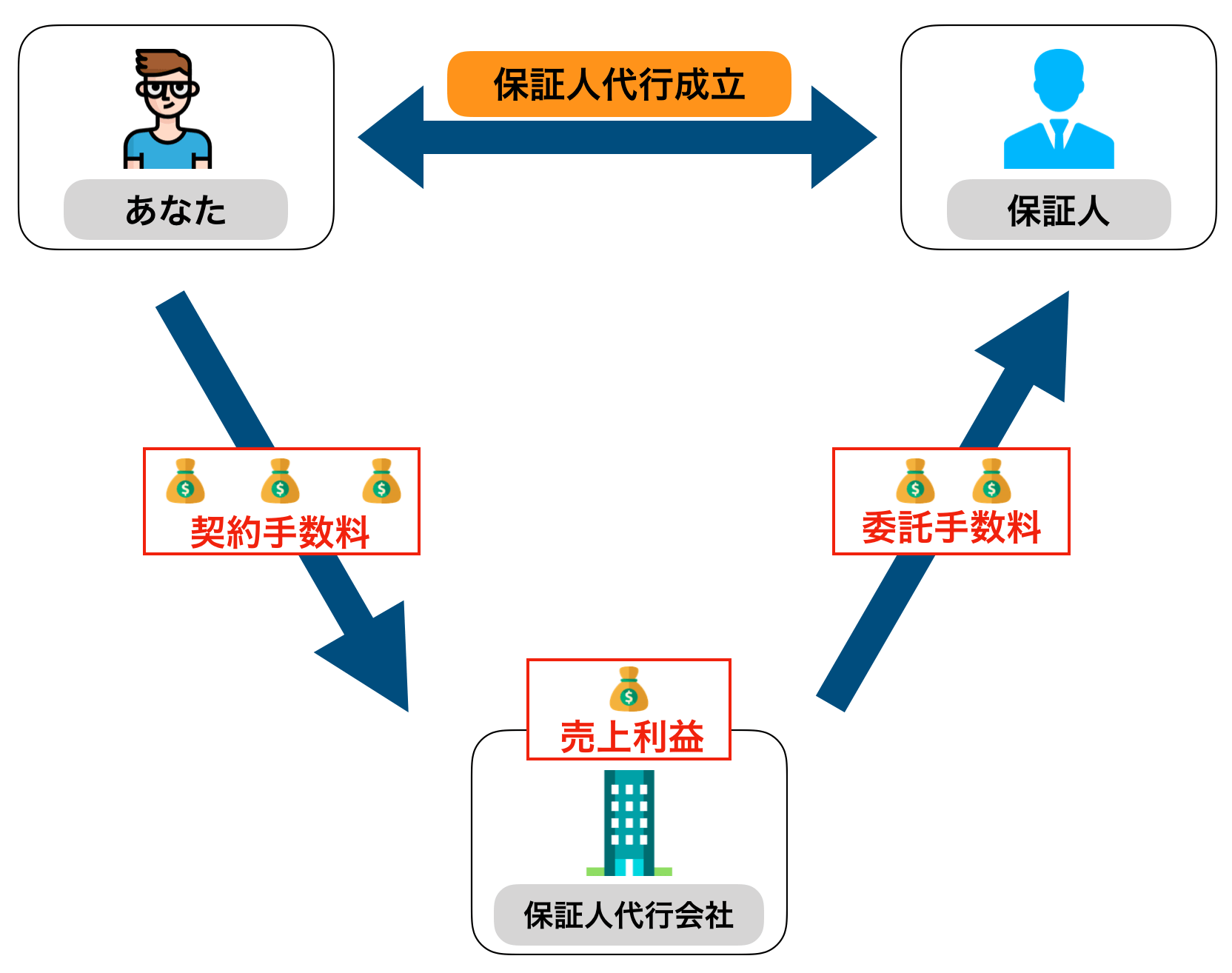

一般的に保証人代行サービスの利用料の相場は、家賃の20~100%です。 たとえば、初回保証料が家賃の50%で、家賃が6万円、共益費が4千円の物件だった場合、初回保証料は3万2千円となります。保証人代行サービスとは、読んで字の如く保証人を「代行」してくれるサービスです。 つまり、連帯保証人が必要な契約をする際に料金を支払う事で保証人をお願いできるのが、保証人代行サービスになります。 近年は、不景気の影響から職を失う、または親が高齢で収入が年金しかないために保証人になれないなどのケースが多々見受けられます。連帯保証人は、安定収入のある親族に依頼するのが一般的ですが、適切な連帯保証人がいない、親族や友人には頼みたくない場合には、保証会社に保証を依頼することで部屋を借りることができる、保証人不要の物件もあります。 また大家さんや管理会社により保証会社の利用が必須となるケースも。

身元保証会社を利用する

親族に保証人になってくれる人がいないという方は、保証会社を利用するのが一般的です。 保証会社の形態には、株式会社や一般社団法人、NPO法人などがあり、法人自体が身元保証人となり、介護施設などの連絡窓口になってくれることもあります。

保証人は必ず必要ですか?

保証人は必要かQ&A

保証人は必要です。 (一部例外もあり)賃貸借契約では「連帯保証人としての保証人」が求められています。 連帯保証人は、賃貸借契約を行った借主(契約者)と同等の支払義務があり、仮に借主が事情があって家賃が支払えなくなった時は、連帯保証人に請求が求められ連帯保証人はこれを拒否する事ができません。

保証人は旦那でもいいですか?

身元保証人として最も一般的なのは、両親・配偶者です。 ただし、年金受給者や専業主婦・主夫など、仕事をしていない人は身元保証人になれません。 また配偶者は、働いていて収入があっても、企業から「本人とは生計が異なる」ことが条件にされている場合、身元保証人になれないため注意してください。借金の保証人は、主債務者(借金をした本人)が借金を返済できなくなったとき、代わりにその借金を返済する義務を負います。 たとえば、主債務者が失踪したり、死亡した場合は、保証人が代わりに借金を返済しなければなりません。 なお、保証人の負う債務のことを保証債務といいます。

保証人は必要かQ&A

保証人は必要です。 (一部例外もあり)賃貸借契約では「連帯保証人としての保証人」が求められています。 連帯保証人は、賃貸借契約を行った借主(契約者)と同等の支払義務があり、仮に借主が事情があって家賃が支払えなくなった時は、連帯保証人に請求が求められ連帯保証人はこれを拒否する事ができません。

保証人は無職でも大丈夫?

保証人が無職ですが、保証人になれますか? 20歳以上の、配偶者様及び二親等以内のご親族であれば、無職でも保証人になっていただけます。連帯保証人には、借り主の代わりに支払いを行う責任があります。 そのため、基本的には無職の方などが連帯保証人になることはできません。 また、ご両親が年金受給者として生活されているなど、支払い能力が芳しくない場合は連帯保証人に立てることを断られてしまう可能性があります。もし、身元保証人等がいないことを理由に医療機関から入院を拒否された場合は、行政(都道府県や市区町村の医事課等)に相談することで解決することがありますが、日数がかかる可能性があるので、他の医療機関を当たった方が早期に入院することができるでしょう。

赤の他人にはおいそれと頼みにくいため、親や兄弟姉妹に頼むのが一般的です。 ただ、親が高齢で支払い能力がない、兄弟姉妹がいない、親族に頼りたくない、頼れる友人や知り合いがいないなど、さまざまな理由で保証人を立てられない人も少なくありません。

連帯保証人は離婚したとしてもその義務が変わらないため、離婚をすることは可能です。 離婚後も債務者が住宅ローンを滞ることなく返済している場合は、あまり問題にはなりません。 問題になるのは、離婚したあとに住宅ローン返済の滞納があり、金融機関から連帯保証人のもとへ催告書が届いた場合です。

身元保証人として最も一般的なのは、両親・配偶者です。 ただし、年金受給者や専業主婦・主夫など、仕事をしていない人は身元保証人になれません。 また配偶者は、働いていて収入があっても、企業から「本人とは生計が異なる」ことが条件にされている場合、身元保証人になれないため注意してください。

保証人が払わなかったらどうなる?

連帯保証人も返済ができない場合は最終的に自宅が競売にかけられてしまいます。 そして、自宅が競売にかけられた後に残債が残ってしまうと、連帯保証人にも返済義務が残ります。 では、例えば両親などが連帯保証人で持ち家などの資産がある場合は、その資産の差し押さえられて競売にされてしまうのでしょうか。

最終支払い時から5年が経過したとき

借金の時効が成立するのは、「最終支払い時から5年」が経過したときです。 これについては、主債務も保証債務も同じです。多くは「親」、または親族に依頼するのが一般的 このように、重い責任をもつ「連帯保証人」。 友人・知人だからと気軽に引き受けてもらえるものではなく、多くの場合は、両親をはじめとする親族が中心となります。 しかし、親族で引き受けてくれる人なら誰でもいいという訳ではありません。